- Caídas mensuales de todos los componentes

- Se deteriora el índice de confianza de los consumidores

- Sin inversión privada no habrá recuperación económica

Todos los informes e indicadores sobre la actividad económica en México habían sido positivos, aunque desiguales >regional y sectorialmente< de enero a junio, pero a partir de julio y agosto, los datos disponibles muestran claramente una franca desaceleración y hasta frenon del “rebote” económico que nos había estado impulsando.

En general podemos decir, que la economía mexicana mantuvo un buen desempeño en el segundo trimestre del año, aunque el freno observado en junio le impidió mejorar aún más y todavía se mantiene 1.2% por debajo de los niveles que tenía prepandemia; donde el Producto Interno Bruto (PIB) creció a una tasa de 1.5% en el periodo de abril a junio de este año frente a los tres meses previos, conforme a las cifras ajustadas por estacionalidad, de acuerdo con la estimación final del Instituto Nacional de Estadística y Geografía (INEGI).

Si realizáramos un pronóstico de crecimiento económico de manera anualizada, que es una medida como muchas economías miden su desempeño, entonces tendríamos que la economía mexicana habría crecido a una tasa de 6.1% para el 2021; que es menor al avance anualizado de 6.5% observado en el segundo trimestre del año en Estados Unidos.

Lo anterior muestra que los Estados Unidos ya no está impulsando a la economía mexicana, con la misma velocidad y fortaleza que mostraba de enero a junio, donde se empezaron a mostrar indicadores negativos en el sector secundario >manufacturas y la construcción< y primario, presentando su peor desempeño desde mayo de 2020; tanto por causas externas >falta de materias primas y ruptura de cadenas productivas< como internas >falta de inversión privada y pandemia<.

En este mismo sentido, el Índice Global de la Actividad Económica de México (IGAE) registró en junio su mayor caída en poco más de un año, según reporte del INEGI, donde este indicador muestra con claridad, que la economía mexicana descendió 0.9% respecto al mes anterior, terminando con una secuencia de tres meses consecutivos de avances >aunque moderados<.

Por otra parte, el Índice de Confianza del Consumidor (ICC) (2) por segundo mes consecutivo se contrajo, de acuerdo con el INEGI, fue de -1.2% en agosto respecto a julio y se ubicó en 42.7 puntos, donde todos los componentes contribuyeron a su caída: situación económica actual y futura, tanto del hogar como del país; con una caída de -1.7% que marca la ruta del frenón o desaceleración económica.

Es así, que los factores que podrían obstaculizar la recuperación de la confianza del consumidor durante los siguientes meses son un débil repunte del empleo, la tercera ola de casos de COVID-19 que no ceda y una inflación persistentemente elevada; que elevan los riesgos para la actividad económica y una mayor cautela de los consumidores, hacia fin de este año.

Por ejemplo: si observamos sobre las posibilidades de compra de electrodomésticos, los consumidores redujeron su optimismo en este rublo 1.2 puntos, mientras que su sentir sobre la situación económica actual se deterioró en 0.8 puntos; lo que muestra un cambio de tendencia en la percepción de los consumidores

Uno de los principales problemas, es que mientras la inversión privada no despegue >a niveles del 2018<, no solo la economía va a estar más bien en una situación de muy bajo crecimiento, sino que aumentan los niveles de incertidumbre, sobre el rumbo del país que marca el Ejecutivo Federal, lo vemos a partir de junio, que los indicadores muestran que se está enfriando la economía; las cifras de agosto confirman esta tendencia de desaceleración.

Otro ejemplo emblemático, es que las ventas de autos nuevos cayeron 4.8% en agosto respecto a su nivel del mes anterior; la cantidad de autos que se vendieron resultó la más baja de todo 2021; es una realidad que la industria está afectada por la escasez de chips que ha limitado la producción en todo el mundo, también hay señales de que los compradores mexicanos están más cautelosos para hacer una adquisición como la de un auto nuevo.

En este sentido, los resultados del índice de confianza del consumidor para agosto y observamos que por segunda ocasión consecutiva hubo un retroceso, en este caso de 1.2 puntos respecto a julio; y otro dato que va en el mismo camino, es que el Indicador de Consumo BBVA (2), que en agosto tuvo una caída de 1.9% respecto a julio, mes en el que ya se había visto solo un leve crecimiento.

Por lo que hemos venido fundamentando, podemos afirmar que, desde la mitad del año, se inició un proceso de enfriamiento de la actividad comercial, como lo vemos en la caída en las transacciones vinculadas con los servicios como, hoteles y restaurantes; también los datos de BBVA reportan en agosto una contracción en la venta de gasolinas de 9.6% respecto a julio. Consideramos, que será muy difícil que esta tendencia a una menor actividad se revierta en el cuarto trimestre de este año.

Sin inversión y desconfianza de los consumidores

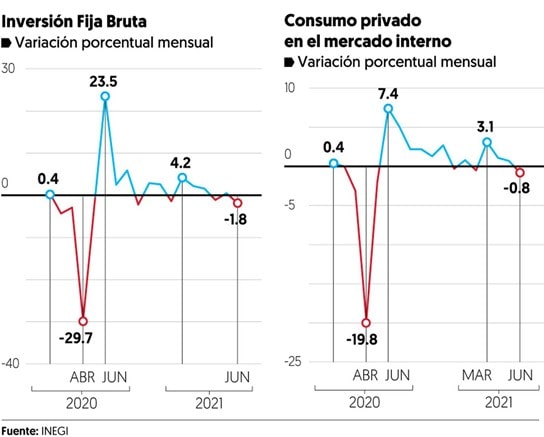

Hay que resaltar por su importancia, que la inversión y el consumo en México presentaron un desempeño negativo durante junio, lo que evidencia un “frenon” de la actividad económica, que se mantendrá, aunque a un ritmo más lento, ante la incertidumbre de falta de inversiones privadas y efectos de la pandemia.

El indicador mensual de Consumo Privado en el Mercado Interno (IMCPMI) descendió 0.8% a tasa mensual durante el sexto mes del año, luego de tres meses de avances consecutivos, con base en datos del INEGI.

En esta gráfica, podemos observar que tanto la inversión productiva como el consumo privado, tuvieron un “frenon” en junio al presentar cifras negativas, afectados por la incertidumbre que ha generado el Ejecutivo Federal sobre el desaliento a la inversión privada, problemas de suministros y los efectos de la pandemia.

Por su parte, el Indicador de la Inversión Fija Bruta (IFB) disminuyó 1.8% a tasa mensual, lo que representó su mayor caída desde septiembre del 2020, ante la continuidad de los problemas de suministros y el incremento en los casos por coronavirus; la construcción disminuyó en 2.9% y en maquinaria y equipo cayeron 0.4%; la economía perdió fuerza, como lo comprobamos con la caída de todos los indicadores.

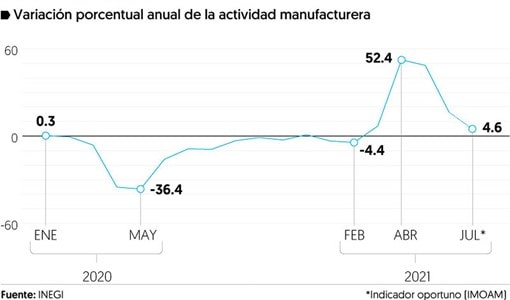

Se debilita el motor manufacturero

La actividad de la industria manufacturera en México presentó un débil desempeño durante julio, muy por debajo del reportado en los meses previos, conforme a los resultados del Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM), se estima un crecimiento anual de 4.5% del Indicador Mensual de la Actividad Industrial (IMAI) en el séptimo mes, con base en cifras originales; lo que implica un ‘ruido estacional’, por lo que sería una cifra aproximada, el indicador de las manufacturas apunta a una contracción de 1.95%, de acuerdo con los registros del INEGI.

Con base en lo anterior, estimamos una caída mensual de 1.3% para esta industria en el séptimo mes y un avance de 5.8% a tasa anual, pero consideramos que en el corto plazo la manufactura seguirá presentando un débil desempeño, con altos niveles de incertidumbre a escala global y nacional; esperando que la fortaleza del crecimiento económico en Estados Unidos, nos pueda impulsar.

Tomando en cuenta las cifras acumuladas entre enero y julio del presente año, el índice de la actividad industrial presenta un avance de 13.8% anual, pero si se compara positivamente con la caída de 14.8% reportada en el mismo lapso de 2020, en términos reales se encuentra 3.0% por debajo del nivel registrado en igual periodo de 2019; es decir, estamos en los niveles de principios del año pasado, justamente antes de la caída de la primera y segunda oleada de Covid-19.

La siguiente grafica muestra como la industria manufacturera bajo notablemente por la interrupción de las cadenas productivas globales de suministros, donde registró en julio su mayor caída, en los últimos cinco meses.

Con todos estos datos, considero de la mayor importancia que la industria manufacturera no se desplome del todo, para no entrar en una mayor caída de la economía mexicana, que podría agravar las crisis de empleo, ingresos y aumento de la pobreza.

Reflexión final

Es un imperativo que el gobierno del presidente López Obrador promueva políticas agresivas para jalar inversiones >nacionales y extranjeras< productivas; de lo contrario el camino de la economía mexicana entrará en una etapa de altos riesgos multisectoriales, que afectaran a los trabajadores y en general, a la sociedad mexicana.

Riesgos:

- Incremento de tensión social

- Movimientos radicales

- Crisis políticas

- Violencia

- Recesión de la economía mexicana.

El autor es coordinador de investigaciones políticas de La Crisis, Zona Zero e Indicador Político.

@rafabascal

Notas:

- Es el componente que mide la expectativa para la situación económica del país esperada dentro de doce meses.

- Es la institución bancaria que construye este indicador sobre la base de las ventas en las que se utilizan sus tarjetas de débito y de crédito; muy confiable.

{kind=link}